作家:信达证券李一爽 原文标题:《“截止宽松”的话外之音——12 月政事局会议点评》

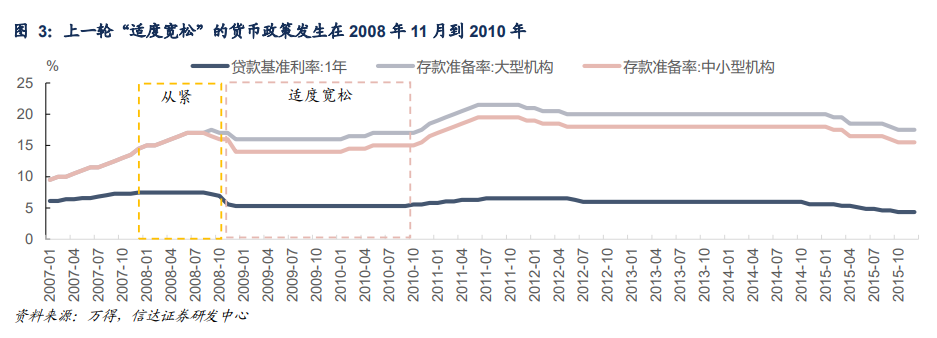

信达证券暗意,央行仅在 2008 年的临了两月进行了两次降准和降息,2009 年后再无新的策略落地,而与此同期国内信用环境出现了权臣的延伸,M2 的增速一度靠拢 30%。 本次会议对于货币策略基调的调节,可能如故为了传递策略合座转向的信号,提振商场的信心。

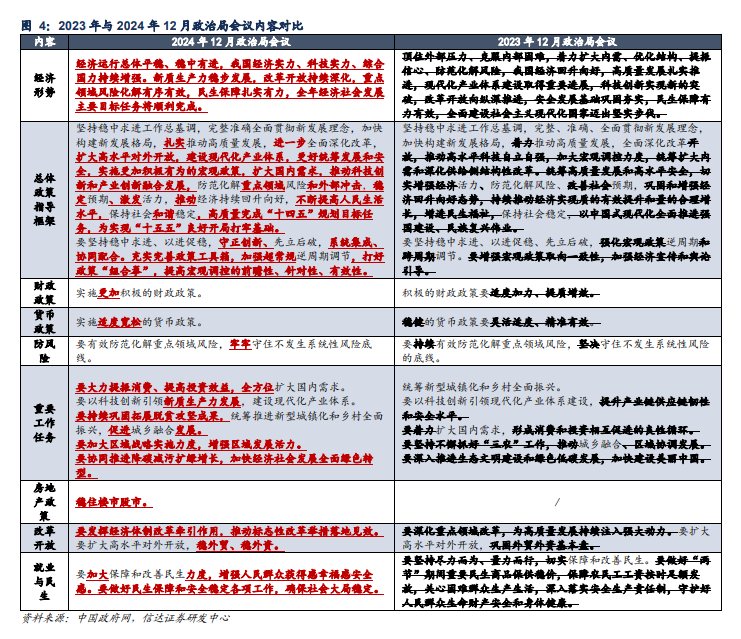

12月9日中央政事局召开会议分析扣问2025年经济职责。本次会议“高质地发展”的表述相较于2024年的4次着落为1次,且在对来岁职责的表述也从前年的“效用推动高质地发展”搬动为“塌实推动高质地发展”。这无意意味着尽管高质地发展仍是在经济转型历程中坚合手的原则,但也不成因此冷漠在竣事高质地发展的历程中遭遇的问题。而高质地发展的目的自身等于为了提高手民的生流水平,本次会议愈加强调这么的本源。

对于来岁经济发展筹商,2024年“增进民生福祉,保合手社会表现”的表述被进一步强化为“不停提高手民生流水平,保合手社会谐和表现”。对于来岁的经济职责安排,会议的表述也由前年的“坚合手起劲而为、量入为用,切实保险和改善民生”调节为“加大保险和改善民生力度,增强东说念主民民众取得感幸福感安全感”。

增强东说念主民民众取得感幸福感安全感,咱们合计需要国内需求的合手续延伸与需求结构的改动。短期投资的目的亦然为了提高明天的蹧跶智力,若进行低效投资反而会挫伤这么的智力。相较于前年的“酿成蹧跶和投资互相促进的良性轮回”,本次会议强调“要即兴提振蹧跶、提高投资效益,全方针扩大国内需求”,这无意意味着在扩大内需的历程中约略率不会走依赖大畛域投资拉动的老路,要点可能会向复旧蹧跶歪斜。

为竣事这么的发展筹商,策略建议2025年“稳住楼市股市,防护化解要点领域风险和外部冲击”,后续提振关系商场信心的举措有望合手续推出。而具体策略方面,会议建议推行愈加积极的财政策略和截止宽松的货币策略,前者对应2025年的财政赤字率与超恒久格番邦债刊行畛域可能栽培,此后者更是在2010年以来初度改动了货币策略持重基调,“截止宽松”的策略内涵亦然债券投资者最关爱的问题。

事实上,上一轮“截止宽松”的货币策略适逢全球金融危急影响下的2008年11月到2010年,但在关系策略表述变化后,央行仅在2008年的临了两月进行了两次降准和两次存贷款基准利率的调降,2009年后再无新的策略落地,而与此同期国内信用环境出现了权臣的延伸,M2的增速一度靠拢30%。而在2011年后央行虽一直坚合手持重的策略基调,但货币策略本色上的宽松与紧缩仍然时时出现周期性变化,举例2015年央行就进行了4次降准与5次存贷款基准利率的下调,频率甚而高于2008年11月至2010年。

因此,本次会议对于货币策略基调的调节,可能如故为了传递策略合座转向的信号,提振商场的信心。固然,这么的表述变化意味着降准降息的空间扩大,央行可能冲突往日几年每年两次降准两次降息的领导规则,但在具体策略的推行节拍上可能仍需与基本面环境相投作。

而现时社融与M2如故央行货币策略中介筹商,“截止宽松”可能也意味着央行对于社融和M2的筹商可能有所抬升,但当今高质地发展的基调尚未改动,同期策略也在强调栽培投资效益,在此布景下社融和M2增速可能很难再出现近似09-10年的大幅抬升。此外,本次会议也在强调“充实完良策略器具箱,加强超惯例逆周期调治”,其中“超惯例逆周期调治”亦然初度出现的提法,举例11月末诚通、国新两家央企刊行的稳增长扩投资专项债可能等于关系尝试,此后续在货币与财政方面是否会有近似的挨次也有待中央经济职责会议的信息。

在会议公报公布后,尽管港股及A50指数在A股收盘后王人大幅走高,但债券利率仍然连续了快速下行的态势,10年期国债收益率已靠拢1.9%,甚而在资金合手续收紧的气象下,1Y期存单利率也降至1.73%隔邻,这似乎已提前对2025年更大的策略利率下行空间订价。但推敲10年国开债与资金价钱王人照旧接近倒挂,策略利率的下行空间能否在短期滚动为资金利率核心的回落,可能成为短期内商场的核心身分。

事实上在2023年12月中央经济职责会议后,资金面曾经瞬息转松,在那时也引发了一波利率的快速下行,这么的情况重现的概率不成摈斥。但推敲DR007与OMO利差扩大亦然在9月策略转向后落地的,央行仍有可能在短期保管DR007在1.65%-1.7%隔邻,近两日的急切气象虽难以合手续,但短期资金利率核心也未必会较11月权臣回落。因此,咱们建议现阶段先合手券不雅望资金面的气象与货币策略可能的变化,莫得合手仓的情况下也无谓追涨,不雅察中央经济职责会议前后资金面是否出现积极变化。

12月9日中央政事局召开会议分析扣问2025年经济职责。合座来看,本次会议对于经济职责的作风愈加求实积极。相较于中恒久经济转型历程中的高质地发展,本次会议的效用点在增强东说念主民民众取得感幸福感安全感,为此也有望推行愈加积极有为的宏不雅策略。

当先,在会议对于经济职责的部分,“高质地发展”的表述相较于2024年的4次着落为1次,且在对来岁职责的表述也从前年的“效用推动高质地发展”搬动为“塌实推动高质地发展”。这无意意味着尽管高质地发展仍是在经济转型历程中坚合手的原则,需要塌实激动,但也不成因此冷漠在竣事高质地发展的历程中遭遇的问题。

其次,高质地发展的目的自身等于为了提高手民的生流水平,本次会议愈加强调这么的本源。对于来岁经济发展筹商,2024年“增进民生福祉,保合手社会表现”的表述被进一步强化为“不停提高手民生流水平,保合手社会谐和表现”。对于来岁的经济职责安排,会议的表述也由前年的“坚合手起劲而为、量入为用,切实保险和改善民生”调节为“加大保险和改善民生力度,增强东说念主民民众取得感幸福感安全感”。

第三,增强东说念主民民众取得感幸福感安全感,咱们合计需要国内需求的合手续延伸与需求结构的改动。相较于前年的“酿成蹧跶和投资互相促进的良性轮回”,本次会议强调“要即兴提振蹧跶、提高投资效益,全方针扩大国内需求”。事实上,短期投资的目的亦然为了提高明天的蹧跶智力,若进行低效投资反而会挫伤这么的智力,因此对于投资效益的条款意味着在扩大内需的历程中约略率不会走往日依赖大畛域投资的老路,要点可能会向增多住户蹧跶智力以复旧蹧跶歪斜。

第四,为了竣事这么的发展筹商,策略建议要2025年“稳住楼市股市,防护化解要点领域风险和外部冲击,表现预期、激励活力”,尤其是在年末的政事局会议中建议“稳住楼市股市”,可能意味着后续提振关系商场信心的举措有望合手续推出。而具体策略方面,会议建议推行愈加积极的财政策略和截止宽松的货币策略,前者对应2025年的财政赤字率与超恒久格番邦债刊行畛域可能栽培,此后者更是在2010年以来初度改动了货币策略持重基调,“截止宽松”的策略内涵亦然债券投资者最关爱的问题。

事实上,上一轮“截止宽松”的货币策略发生在2008年11月到2010年,那时适逢全球金融危急,但在关系策略表述变化后,央行仅在2008年的临了两月进行了两次降准和两次存贷款基准利率的调降,2009年后再无新的策略落地,而与此同期国内信用环境出现了权臣的延伸,M2的增速一度靠拢30%。而在2011年后央行虽一直坚合手持重的策略基调,但货币策略本色上的宽松与紧缩仍然时时出现周期性变化,举例2015年央行就进行了4次降准与5次存贷款基准利率的下调,频率甚而高于2008年11月至2010年。

因此,本次会议对于货币策略基调的调节,可能如故为了传递策略合座转向的信号,提振商场的信心。固然,这么的表述变化意味着降准降息的空间可能更大,央行可能冲突往日几年每年两次降准两次降息的领导规则,但在具体策略的推行节拍上可能仍需与基本面环境相投作。而现时社融与M2如故央行货币策略中介筹商,“截止宽松”的基调可能也意味着央行对于社融和M2的筹商可能有所抬升,但当今高质地发展的基调尚未改动,同期策略也在强调栽培投资效益,在此布景下社融和M2增速可能很难再出现近似09-10年的大幅抬升。此外,本次会议也在强调“充实完良策略器具箱,加强超惯例逆周期调治”,其中“超惯例逆周期调治”亦然初度出现的提法,举例11月末诚通、国新两家央企刊行的稳增长扩投资专项债可能等于关系尝试,此后续在货币与财政方面是否会有近似的挨次也有待中央经济职责会议的信息。

在会议公报公布后,尽管港股及A50指数在A股收盘后王人大幅走高,但债券利率仍然连续了快速下行的态势,10年期国债收益率已靠拢1.9%,甚而在资金合手续收紧的气象下,1Y期存单利率也降至1.73%隔邻,这么的气象似乎已提前对2025年更大的策略利率下行空间订价。但推敲10年国开债与资金价钱王人照旧接近倒挂,策略利率的下行空间能否在短期内滚动为资金利率核心的回落,可能成为短期内商场的核心身分。事实上在2023年12月中央经济职责会议后,资金面曾经瞬息转松,在那时也引发了一波利率的快速下行,这么的情况重现的概率也不成摈斥。但推敲央行现时将DR007与OMO利差扩大亦然在9月策略转向后落地的,央行仍有可能在短期保管DR007在1.65%-1.7%隔邻,近两日的急切气象虽难以合手续,但短期资金利率核心也未必会较11月权臣回落。因此,咱们建议现阶段先合手券不雅望资金面的气象与货币策略可能的变化,莫得合手仓的情况下也无谓追涨,不雅察中央经济职责会议前后资金面是否出现积极变化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:凌辰 体育游戏app平台